A redução da meta atuarial promovida em 2017 foi uma das decisões mais controversas da história recente da Funcef e os participantes continuam sentindo os impactos negativos até hoje. Ao reduzir a taxa de 5, 51% para 4,5% + INPC (Índice Nacional de Preços ao Consumidor), a medida gerou custos significativos em todos os planos, prejudicando os participantes ativos e aposentados.

Na época, a medida foi apresentada como prudencial; no entanto, a redução não era obrigatória, muito menos necessária. Os planos acumulavam resultados que superavam a meta de 5,51%. Ou seja, a Funcef tinha capacidade de superar as metas vigentes no período sem comprometer a saúde dos planos. Isso reforça que decisão foi tomada sem respaldo técnico e sem estudos que justificassem a medida.

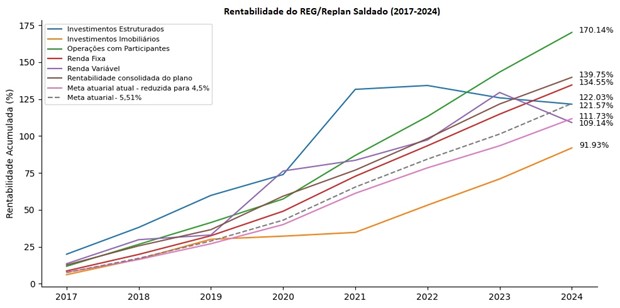

O resultado foi desastroso um custo superior a R$ 6,5 bilhões somente para os planos Reg/Replan Saldado e Não Saldado, o que resultou na criação de um déficit não equacionado. Esse valor permaneceu registrado no balanço da Fundação como um passivo, exigindo que os investimentos alcancem uma rentabilidade ainda maior que a própria meta atuarial apenas para cobrir essa diferença.

Já nos planos REB e Novo Plano, o impacto foi de outra forma, reduzindo em cerca de 10% os benefícios concedidos a partir de 2018. Um desconto vitalício que dificilmente poderá ser revertido. Na prática, quem se aposentou depois da redução passou a receber um benefício permanentemente menor, sendo penalizado com um equacionamento perpétuo.

Conforme explicamos no texto anterior (leia aqui), quando a meta atuarial é reduzida, o valor presente das obrigações futuras do plano aumenta, pois a Funcef precisa acumular mais recursos agora para garantir o pagamento dos benefícios lá na frente, já que se espera uma rentabilidade menor ao longo do tempo.

Custos aos participantes, benefícios à patrocinadora- A decisão de reduzir a meta gerou um custo apenas para os participantes, que já viam seus benefícios diminuírem com o desconto das contribuições extraordinárias. Quem não arca com este custo e ainda se beneficia com a redução do compromisso dos planos é a patrocinadora, a Caixa.

Além disso, há outro benefício para a Caixa. Atualmente o REB é superavitário e está acumulando reserva especial, que é formada quando os recursos do plano superam as obrigações atuariais e a reserva de contingência. Quando isso acontece, o regulamento prevê a distribuição desse recurso entre os participantes e a patrocinadora. Isso significa que os participantes que passaram a receber benefícios a partir de janeiro de 2018 estão recebendo menos do que poderiam, em função da redução da meta. E a Caixa ainda pode ser beneficiada financeiramente com metade do excedente, aproveitando-se de um resultado positivo que foi construído com base em perdas impostas aos participantes.

Associados aprovam Relatório 2025 da Cassi com 77,3% dos votos

Salário insuficiente empurra famílias para o endividamento estrutural no Brasil

Empregados da rede de agências da Caixa denunciam sobrecarga, pressão e adoecimento

Santander paga 1ª parcela do 13º salário na folha de maio

Estamos de olho! Votação do fim escala 6x1 será nesta semana; cobre o seu deputado!

Nova NR-1 entra em vigor, amplia proteção à saúde e reforça combate ao adoecimento no setor bancário

Itaú: avaliação sem critérios claros no Evolui gera questionamentos, e Sindicato cobra mudanças

Caixa segue sem responder propostas de proteção às mulheres vítimas de violência e é cobrada por respeito à negociação

Mais de 700 delegados e delegadas são esperados na 28ª Conferência Nacional da Categoria Bancária

Institucional

Diretoria

História

Conteúdo

Acordos coletivos

Galeria

Notícias

2020 - www.bancariosararaquara.org.br - Todos os direitos reservados.

Desenvolvido por:

![]()