Esta é a segunda reportagem da série Dossiê Fintechs, uma parceria entre o Jornal GGN e a Contraf-CUT que busca analisar por dentro do Sistema Financeiro Nacional

*Por Tatiane Correia e Lilian Milena, com apoio do Dieese

O sistema financeiro brasileiro tem uma característica sui generis: a presença cada vez mais frequente das fintechs, empresas de tecnologia que não seguem a regulamentação implementada pelo Banco Central, mas que funcionam como bancos, oferecem serviços como bancos – e faturam tal qual os bancos.

No geral, as fintechs pagam menos tributos em relação aos bancos tradicionais, além disso, seguem beneficiadas com menos responsabilidades trabalhistas e prudenciais (normas que exigem garantias de segurança e solidez para o sistema financeiro) que os bancos.

Havia também a promessa de que a concorrência entre bancos e fintechs resultaria na queda dos juros em todo o sistema financeiro. Entre a série de medidas que beneficiam a explosão de fintechs no país estava a tributação diferenciada.

Até bem pouco tempo, essas empresas pagavam 9% de Contribuição Social sobre o Lucro Líquido (CSLL). Mas, com o objetivo de padronizar corrigir distorções em relação aos bancos tradicionais, que hoje respondem à alíquota de 20% de CSLL, em junho, o governo federal publicou a Medida Provisória (MP) 1.303/2025 que elevou a cobrança para 15% na CSLL às fintechs.

Juros estratosféricos

O fato é que, passada mais de uma década desde que o Banco Central realizou a primeira política de incentivo para a entrada das empresas de tecnologia no serviço financeiro, em 2011, o brasileiro segue exposto a cobranças abusivas de taxas de juros.

O sistema bancário brasileiro é notoriamente conhecido por suas expressivas taxas de juros, e algumas medidas já foram tomadas para mudar esse cenário. Um exemplo disso foi uma decisão do Conselho Monetário Nacional (CMN) que, em janeiro de 2017, restringiu o prazo de crédito rotativo do cartão de crédito a 30 dias. Depois desse período, as instituições bancárias devem oferecer parcelamento ou quitação em condições vantajosas ao cliente.

Na época em que o CMN publicou a regra, o país já registrava uma média de 480% ao ano no juro rotativo, percentual que não sofreu mudanças desde então. Em junho deste ano, por exemplo, o Banco Central registrou média de 450% ao ano no crédito do rotativo. Mais recentemente, em agosto, o percentual girou em torno de 430% ao ano.

Passada mais de uma década desde que o Banco Central realizou a primeira política de incentivo para a entrada das empresas de tecnologia no serviço financeiro, em 2011, o brasileiro segue exposto a cobranças abusivas de taxas de juros.

Em meados de 2024, a designer Thaynná Barros viralizou nas redes sociais quando mostrou como uma fatura de cartão de crédito que, em janeiro de 2021, estava em R$ 5 mil, se transformou em R$ 1 milhão três anos e meio depois.

A dívida contraída pela designer junto ao Nubank havia caído no chamado “rotativo”, uma das modalidades com as maiores taxas de juros que os bancos aplicam, automaticamente, quando o consumidor não paga o valor integral da fatura até a data de vencimento.

Em 3 de janeiro de 2024, passou a valer uma proposta do governo federal, regulada pelo CMN (Conselho Monetário Nacional), que limita a 100% a dívida contraída com os juros rotativo do cartão de crédito e da fatura parcelada. Ou seja, uma fatura não paga de R$ 100, por exemplo, e contraída após a nova resolução, não poderá mais ultrapassar os R$ 200, independentemente do tempo de atraso.

Ainda não é possível contabilizar os impactos na nova regra no endividamento atual da população, porque está sendo aplicada nas dívidas contraídas a partir de janeiro de 2024, não em contratos pactuados anteriormente, como do caso da designer Thaynná Barros que, ao tornar sua história pública, expôs a face cruel dos juros abusivos e que penalizam as famílias e o desenvolvimento do país.

Promessas vazias

Uma das principais motivações para o avanço da atuação das fintechs foi não apenas a facilidade para a concessão de crédito, mas a possibilidade de se abrir a possibilidade de cobrança de juros mais competitivos.

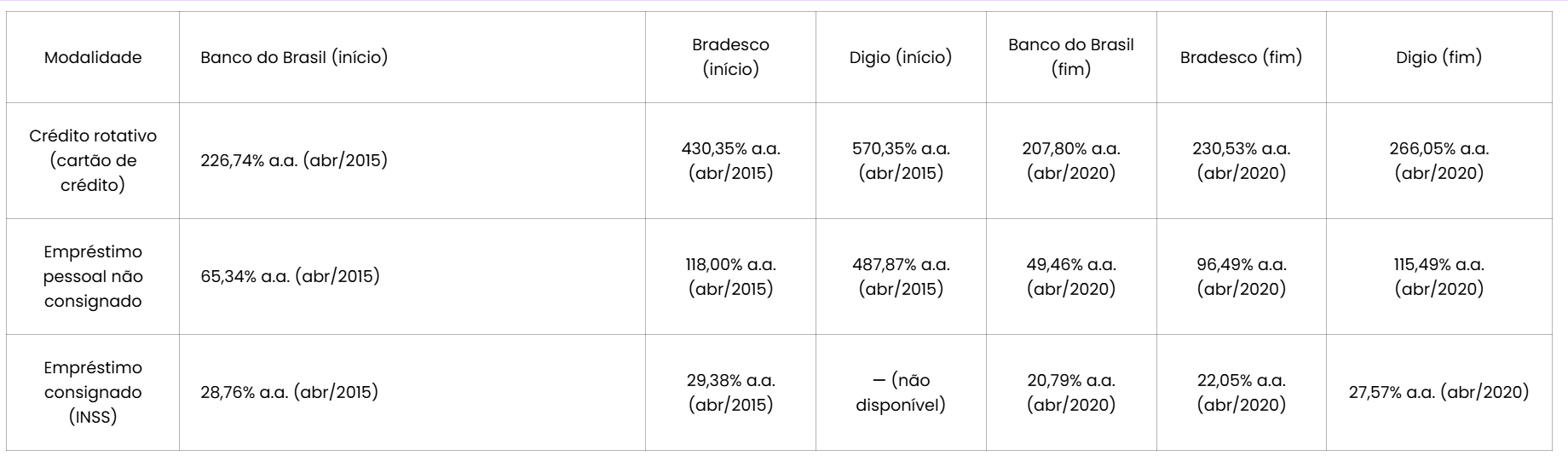

Contudo, o cenário é bem diferente do proposto. Estudo elaborado pela Fundação Getúlio Vargas, em 2023, apontou para a direção de que as fintechs não cumpriram a promessa de trazer maior competitividade e, portanto, juros menores, em todas as modalidades, como mostra o quadro a seguir, comparando os juros do Banco Digio (fintech) com o de bancos tradicionais, dos períodos de abril de 2015 a abril de 2020:

Tabela-resumo de juros: Fintech (Banco Digio) x Bancos Tradicionais

Fonte: “Fintechs e bancos tradicionais: regulação, competição e cooperação no Brasil”, de Davi Ferreira Veronese e Maria Paula Bertran, Revista Direito GV, 2023.

Apesar desses dados, baseados em levantamentos recentes e do próprio Banco Central, um levantamento realizado pela PwC Brasil, em parceria com a Associação Brasileira de Crédito Digital (ABCD), apontou uma taxa média de 167% no rotativo do cartão das fintechs, em 2024, ante 242% no ano anterior. A pesquisa avaliou 44 fintechs. Hoje, existem 330 reguladas pelo Banco Central.

Outras fintechs que ganharam espaço significativo nos últimos anos, em número de clientes e carteira, como C6 Bank, PicPay, Inter, Will e Neon, estão ao lado da Nubank na lista do BC (atualizada em agosto deste ano) com a aplicação de juros no rotativo que vão de 340% a 889% ao ano.

A parceria entre a Contraf-CUT e o Jornal GGN busca ampliar o debate sobre a regulamentação das Fintechs, não apenas para impedir que sejam usadas como instrumentos de crimes financeiros, mas também para garantir a segurança do consumidor e a legalidade das operações.

Itaú: avaliação sem critérios claros no Evolui gera questionamentos, e Sindicato cobra mudanças

Caixa segue sem responder propostas de proteção às mulheres vítimas de violência e é cobrada por respeito à negociação

Mais de 700 delegados e delegadas são esperados na 28ª Conferência Nacional da Categoria Bancária

. Participe!")

Bancários do Itaú fazem assembleia virtual sobre acordo de CCV nesta sexta-feira (15). Participe!

Escala 6x1 e jornada de 44h contribuem para a desigualdade de renda no Brasil

Solidariedade que transforma: bancários de Araraquara e região arrecadam 800 kg de ração em campanha PET, do Sindicato

Oficina de Formação da Rede UNI Mulheres aborda desafios para igualdade de gênero no país, com aulas práticas de autodefesa

Fechamento de agências bancárias amplia exclusão de pessoas com deficiência e população vulnerável

Pressão por vendas: com regras piores para pagar comissões, lucro da Caixa Seguridade aumenta 13,2% no 1º tri. Dividendos pagos alcançam R$ 1,05 bi

Institucional

Diretoria

História

Conteúdo

Acordos coletivos

Galeria

Notícias

2020 - www.bancariosararaquara.org.br - Todos os direitos reservados.

Desenvolvido por:

![]()